2016年上半年产品发展分析报告中涉及的产品有冷水机组(包含离心机、风冷螺杆机、水冷螺杆机、模块机)、冷媒变流量机组(多联机)、溴化锂、单元机组以及末端这五部分八大类产品的整体发展分析。所要说明的是,由于水地源热泵机组的总体市场占有率太低,加之品牌和客户对水地源热泵机组的热情也远远不如之前那样高涨,所以在这期报告中将水地源热泵机组合并到水冷螺杆机组中。此外,在选取各类产品样本品牌的标准上,《暖通空调资讯》依然遵循着产品在企业的销售所占份额的多寡以及在整体产品市场的权重这一标准。

单元机曾是2015年上半年唯一实现增长的产品,然而看似态势良好的单元机市场暗藏库存量大、经销商资金受制的隐患,而这也终于在2016年上半年爆发,使得单元机在上半年没有能够避免下滑,并以-6.5%的增长率交上了答卷。

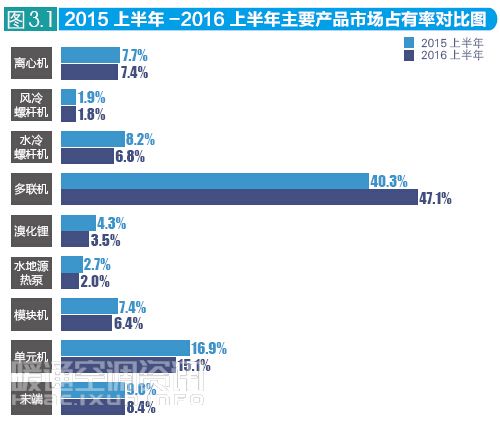

八大类产品仅靠多联机以22.1%的增长率撑场,同时多联机以47.1%的市场占有率成功卫冕八大类产品中市场占有率第一的宝座,2016上半年市场增长率能够从负数转变为正数,家装小多联功不可没。从调研结果来看,多联机的增长受益于商业地产的复苏以及愈加成熟的家装零售市场,2016上半年各区域多联机零售对比去年同期增长不少,全国的零售占比也突破50%,达到51.1%。

以大金、日立(青岛)为代表的日系多联机品牌依然主导着多联机市场,冷水机组企业在多联机市场的投入开始收获成果,以江森自控约克、麦克维尔为代表的美系传统冷水机组企业经过前期在多联机市场的布局,已经初具规模,而天加、顿汉布什、EK、国祥等冷水机组企业的多联机产品也开始在市场上崭露头角。因此,多联机市场不再是日韩系与家电系品牌的天下,餐桌旁又多了不少蛋糕的争夺者。

尽管大环境似乎并没有得到明显改善,“新常态” 依旧,但商业地产的复苏,医院学校等项目的推进在一定程度上缓解了冷水机市场的压力,尽管从数据上来看,仍然处于全面下滑的境地,但离心机、风冷螺杆机、末端的增长率与去年同期相比已经平缓很多。水地源热泵和溴化锂的下滑则在意料之中,也与其近年来的走势比较相符。其中,水地源热泵产品受限于市场的理性以及社会对环保方面的要求等因素;溴化锂产品的下滑与全国经济增长以及工业建设的放缓密切相关。

第一章 离心机市场分析报告

2015年上半年,离心机市场以-10.5%的增长率向整个中央空调市场陈述了一个不容置疑的事实――工装项目市场正在急速下滑,时隔一年,通过《暖通空调资讯》监控的数据来看,2016年上半年离心机市场同比增长-0.3%,几近趋于平缓,这给了整整一年沉浸在“差劲”、“严冬”中的离心机市场一个喘息的机会。

诚然,总结2015年上半年离心机市场下滑的几个关键――宏观经济不乐观、政府项目锐减、房地产项目迟滞等,这些不利因素同样对2016年上半年的离心机市场产生了巨大的影响,然而,随着房地产的复苏以及医院学校等项目的稳步推进,离心机市场这才稳住阵脚,避免了2015上半年大幅度下滑惨剧的再次上演。

从品牌占有率来看,美系五大家依旧占据市场的前五位,江森自控约克以21.7%的市场占有率稳居离心机市场头把交椅,开利、特灵、麦克维尔、顿汉布什紧随其后,尽管与去年相比,美系五大家的市场占有率略有下滑,但依然占据离心机市场四分之三的市场份额,拥有绝对的话语权。值得一提的是,经过多年的市场布局,荏原凭借3.2%的占有率登榜,另外,格力、美的、海尔也在离心机市场逐渐站稳脚跟。在2016上半年,这些民族品牌在全国离心机市场频频传来中标信息,表现不俗。

从区域占有率来看,华东、华北、华南依旧包揽前三名,尽管2016年上半年的经济大环境并没有得到太大的改善,但不可否认的是这三个区域依旧是中国最大的三个经济体,拥有全国最好的投资环境和项目市场。由于经济环境等原因,东北、西北多联机占比较小的局面依然没有得到很好的改变;而上半年由于四川市场树立了一大批国家级项目,直接拉动了西南的离心机的增长率,并达到14.8%。2016上半年各区域离心机增长率一举扭转了2015上半年全线跌破0点的局面,这似乎也在一定程度上给行业打了一剂强心针。

从各区域品牌离心机产品的占比看,除去西北市场,江森自控约克的离心机产品占有率全线超过20%,美系离心机产品在华东市场的竞争尤其激烈,尽管江森自控约克以21.9%的占有率稳居第一,但开利、特灵以21.5%的占有率紧随其后;麦克维尔则在华北市场以微弱的差距追赶江森自控约克;在西北市场,特灵以20.5%的占有率夺得第一,但与排名第二的江森自控约克的差距同样很小;纵观全国市场,格力在西北市场表现最为突出,在竞争最激烈的华东市场相对处于劣势;同样在华东市场,去除离心机产品前十一个品牌(日立冷机、海尔并列第十),其他离心机品牌只能占据0.8%的市场,远远低于其他区域,侧面印证了华东市场离心机品牌集中度之高。

曾几何时,美系品牌在离心机领域拥有强大的实力和优势,这种强势的地位至今也没有改变,然而随着离心机技术的开放,日韩系品牌、民族品牌在离心机市场竞相发声,LG、荏原、盾安、格瑞德等企业已经成为离心机市场不容忽视的一股力量。美系离心机市场份额正在被慢慢稀释,2015上半年美系五大家的离心机产品市场占有率为78.4%,2016上半年为76.8%就是很好的证明。

2016上半年离心机品牌暗中较劲,推出不少新产品,格力推出永磁同步离心式冰蓄冷双工况机组,开利推出新一代鼎酷®19DV双级变频离心机组,克莱门特推出CCS系列水冷离心式冷水机组,天加推出离心机等等,但不难发现,离心机技术的发展似乎已经到达瓶颈,行业中少有令人眼前一亮的新技术出现,所以在今年也有不少品牌纷纷在“磁悬浮”上动足脑筋。在2016年上半年,EK联手SMARDT宣布入局磁悬浮离心机市场,丹佛斯、海尔都推出了大冷量的磁悬浮离心机,尤其是汉钟推出的磁悬浮离心式制冷压缩机及整体机组,打破现有的欧美日品牌主导的离心压缩机市场格局,对于民族品牌来说,跨出了重要的一步。

总的来说,2016上半年的离心机市场的表现既没有惊喜,也没有失望,“蛰伏”是对现阶段广大离心机品牌最好的描述,不过,像之前那样离心机市场出现百分之十几的增长情况可能不会再重现了,毕竟市场正在沉默中变得理性,离心机品牌所要担心的不是低潮中的悲痛,而是走出低谷后所要面对的路。

第二章 风冷螺杆机市场分析报告

风冷螺杆机市场一直是一个特殊的市场,早在前几年的报告中,《暖通空调资讯》就强调风冷螺杆机一直处于边缘化的境地,与2015上半年相比,2016上半年风冷螺杆机的市场增长率为-1.6%,由于风冷螺杆机本身的总量并不大,所以在全国八大类产品的总量面前,这1.6%的下滑就显得十分渺小。

从风冷螺杆机市场主要品牌占有率来看,美系五大家包揽前五,总占有率为61.4%,与去年一样,掌握了市场的绝对话语权,尽管风冷螺杆机性价比较低,适用范围窄,有被多联机、模块机甚至是磁悬浮离心机取代的可能,但就目前来看,市场对风冷螺杆机固定的需求还将长期存在,此外,齐全的产品也是检验企业实力的标准之一,所以,各厂家并没有放弃风冷螺杆机的研发,比如克莱门特在2016年上半年推出的“新锐”系列ERACS.E多功能风冷螺杆热泵,以及顿汉布什推出的全新ACDX-R-FC自然冷却风冷螺杆冷水机组。

尽管国内传统冷水机制造企业大部分都拥有风冷螺杆机产品,但是在市场上还是难以与欧美系品牌相抗衡,竞争力也稍显薄弱。2015上半年各区域风冷螺杆机只有华中市场呈现正增长,其他区域都是负增长,2016上半年的情况要好很多,华中、西南、西北、东北全线增长,尤其是西北市场和东北市场分别以23.1%、35.7%的增长率傲视全国,究其原因,这两个市场的基数太小,增长率极易随着项目数量的增减而大起大落。然而,也正是因为西北市场和东北市场的容量在全国是最小的,所以巨大的增幅对风冷螺杆机整体的市场增长率并没有起到太大的拉升作用。

把2016上半年风冷螺杆机市场各区域占有率分布图与2015上半年相比,整体变化并不是太大,全线维持在±3%之内,这也在一定程度上说明了风冷螺杆机在各区域的变化已经趋于稳定。华东市场再一次以35.6%的占有率证明了其一直是风冷螺杆机最大的市场,位于第二名的华北市场风冷螺杆机占有率仅有华东市场的一半。东北和西北对风冷螺杆机的需求依旧很小,加上涡旋机组在效率和价格上的优势,风冷螺杆机在这两个区域很难有所起色。但由于风冷螺杆机相对较稳定,且利润较高,所以对于甲方和相关品牌来说,风冷螺杆机在未来很长一段时间内仍具有存在意义和价值。

不难看出,风冷螺杆机目前在市场真实的发展现状不容乐观:首先是风冷螺杆市场占有率非常低,而且几乎是每年都在萎缩;其次,品牌集中度居高不下,江森自控约克、开利、特灵、麦克维尔以及顿汉布什五大美系品牌占据着风冷螺杆市场的半壁以上的江山,民族品牌难有作为。进一步说明了风冷螺杆机市场的活跃企业数量较少,技术创新乏力,而本质原因就是这个产品诱惑力的缺失。再者,南方市场,尤其是长江流域的华东市场成为了风冷螺杆机产品存在的最为重要的价值,这一点也充分说明了这个产品的适用范围异常狭窄,同时风冷螺杆机也是由于这个原因,以及现阶段在技术、能效方面的瓶颈,注定了其长时间内在中国市场难以突破的窘境。

第三章 水冷螺杆机市场分析报告

继2015上半年之后,2016上半年水冷螺杆机组再次下滑,下滑幅度达12.7%。相对于离心机和多联机来说,水冷螺杆产品在研发上很难有大的突破,这也在一定程度上削弱了水冷螺杆产品的竞争力。正是因为如此,近年来小冷量离心机凭借能效比的优势抢占部分水冷螺杆市场,小型项目中,又被大冷量涡旋机组抢占了部分市场份额,再加上整体项目数量的锐减,水冷螺杆上半年的下滑并不意外。

从品牌格局上看,上半年并没有太大的变化。欧美系品牌在水冷螺杆市场依旧牢牢占据第一阵营位置,该阵营主要由五大美系品牌及EK组成,其市场占有率超过50%,优势非常明显。第二阵营则是以格力、美的为首的家电系品牌和天加、盾安、国祥等传统冷水机企业组成。由于涉及水冷螺杆产品的企业众多,因此除《暖通空调资讯》所列出的十二大样本品牌外,其他品牌也是水冷螺杆市场的重要组成部分,格瑞德上半年就迎来降膜式水冷螺杆机组大订单,中标威海东方新天地项目。值得一提的是,上半年样本品牌的占有率再次得到提升,超过80%,这也意味着水冷螺杆市场品牌集中度正在进一步提升。

从区域市场表现看,华东、华北、华南三大主力市场全线下滑,特别是华南市场下滑超过20%,权重市场的下滑决定了水冷螺杆机产品上半年的表现。从各区域品牌水冷螺杆产品占比来看,江森自控约克在华北、华南、西南占据明显优势,开利则在华东、华南、西南、西北占据一定的优势,特灵在西北、东北占据一定的市场份额,麦克维尔则在华北市场占据不小的份额。

虽然水冷螺杆机组目前的处境并不乐观,但无论是技术还是市场,水冷螺杆机组在未来的空间仍然巨大,只是目前的市场表现对于水冷螺杆机组来说是一个低潮。不难发现,无论是欧美系品牌还是民族品牌,都在积极的对水冷螺杆进行技术升级,水冷螺杆变频化就是最好的表现。此外,随着降膜式、满液式等技术在水冷螺杆机组上的成熟应用,目前这两大技术已经成为了大部分制造企业水冷螺杆产品的标配。实际上,开利在上半年制冷展上就推出全球首台三转子螺杆压缩机与06TX系列超大冷量水冷螺杆压缩机。

虽然离心机向小型化方向发展,但在价格敏感的冷水机组产品项目上,水冷螺杆机组依然极具竞争力,而且水冷螺杆机组的维护成本相对离心机来说更低,其在一些辅材上是通用的,这对于企业力推水冷螺杆机组也是一个积极的因素。就企业层面来看,生产螺杆机组产品的厂家越来越多,市场竞争愈发激烈,想从水冷螺杆机组市场分一杯羹的企业不在少数,这也从侧面反映了企业对于水冷螺杆机组在未来市场发展的态度。随着市场越来越理性以及企业对此产品的调整,水冷螺杆在未来定能在市场上展现其存在的价值。

另外,本次水冷螺杆机组市场分析还将水地源热泵产品纳入其中,主要是由于水地源热泵市场已经持续多年大幅下滑,市场日渐萎缩,多数企业正在减少对水地源热泵产品的投入,包括很多专业的水地源热泵企业,部分企业甚至已经不单独统计水地源热泵产品的销售量。此外,由于水地源热泵更多的还是以螺杆式为主,离心式和涡旋式水地源热泵的份额比较小,这也是将水地源热泵产品市场分析纳入水冷螺杆机组市场分析的重要原因。

数据显示,上半年水地源热泵产品下滑幅度依旧较大,接近20%。由于很多冷水机企业已经不再单独统计水地源热泵产品,因此样本品牌主要选取了专业的水地源热泵企业。从品牌格局上来看,克莱门特遥遥领先,占有率超过20%,其次则是美意,位居第二梯队,博拉贝尔、WFI、枫叶能源、莱恩、富尔达的占有率并没有太大的差距。从区域增长率上看,水地源热泵几乎处于全线下滑态势,而华南下滑幅度更是超过50%,水地源热泵市场的萎缩程度可见一斑。

转载自暖通空调资讯网

发布时间:2016-10-18